江苏股票配资网

网络股票平台 锡业股份的周期性投资机会

网络股票平台

网络股票平台

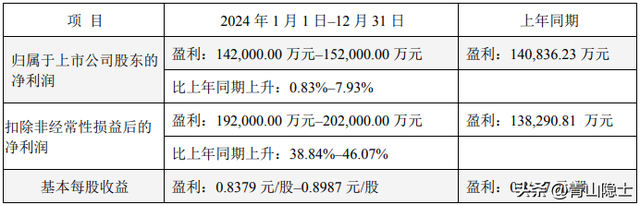

近日,锡业股份发布了《2024 年度业绩预告》。2024年,锡业股份的归母净利润预计为14.2亿元至15.2亿元,同比上涨0.83%至7.93%;扣非净利润预计为19.2亿元至20.2亿元,同比上涨38.84%至46.07%。

营收方面,锡业股份2024年前三季度的营收合计约为292.1亿元,同比减少13.21%。锡业股份2024年的营业收入同比增速大概率小于0。

一、锡业股份的财报分析

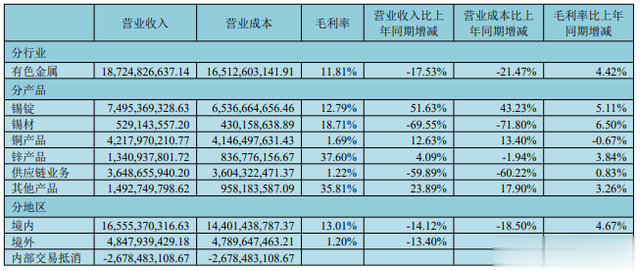

2024年上半年,锡业股份的营业总收入约为187.2亿元,其中,供应链业务收入约为36.5亿元,占比约为19.5%,和2023年上半年比减少了59.89%;其他业务收入约为150.7亿元,占比约为80.5%,和2023年上半年比增加了10.8%。

2023年,锡业股份的营业总收入约为422.12亿元,其中,供应链业务收入约为154.92亿元,占比大约是36.57%。

2023年至今,锡业股份的供应链业务占比持续下滑。这说明,锡业股份正在逐步放弃毛利率较低的供应链业务,回归毛利率较高的锡、锌等有色金属加工业务。

总的来说,这是好事情。从不赚钱的业务抽身,将精力放在赚钱的业务上;虽然短期来看,锡业股份的营业收入下滑,但是扣非净利润反而增加了。

二、消费电子业务对锡的需求

2023年3月,中信建投的研报指出,锡广泛应用于焊料(48%)、化工(17%)、马口铁(12%)等领域,其中电子产品需求占焊料需求的80%以上,下游市场主要包括家电、消费电子、汽车电子、芯片等。

2025年是消费电子的大年,消费电子行业处于一个政策补贴和周期景气的关键时间点,可以预见,2025年,锡的消耗量将会大幅增加。

2024年,中国锡产能约为27.95万吨,2024年1-12月,中国锡锭产量约为18.4万吨,产能利用率约为66%。

现在需要观察的是,消费电子的国补政策对于手机、平板、电脑等产品的销量刺激能不能达到50%以上的增长,如果可以,2025年,中国锡行业的产能利用率将拉满。

我们知道,大宗商品行业的产能利用率越接近满产,大宗商品的价格上涨的可能性越大,涨幅越大。

按照“工业看需求,农业看供给”的原则,做多锡金属或者投资锡相关的上市公司,都是不错的投资机会。

三、小结

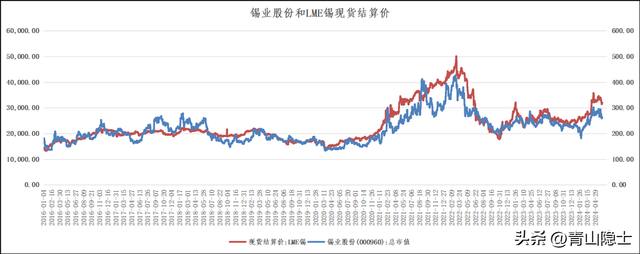

从上图可以看出网络股票平台,锡业股份的股价与锡金属价格的走势具有强相关性,我认为,随着2025年的行业供求关系逐渐明朗化,市场资金做多锡金属的热情会被点燃,随着锡业股份的主营业务收入重回增长趋势,锡业股份的周期性投资价值也会显现出来。